Inleiding

Grondbeleid bevindt zich op het snijvlak tussen omgevingsbeleid en financiën. Grondbeleid is daarbij geen doel op zich maar een essentieel middel om mede uitvoering te geven aan gemeentelijke beleidsdoeleinden op het gebied van wonen, werken, duurzaamheid, energietransitie, klimaatadaptatie, welzijn, infrastructuur, recreatie, cultuur, milieu en natuur/landschapsontwikkeling. Het beleid moet passen binnen de financiële mogelijkheden en doelstellingen van de gemeente. Met grondbeleid wordt bepaald of en hoe instrumenten, zoals bijvoorbeeld onteigening of kostenverhaal, worden ingezet om de gestelde doelen te realiseren.

Naast de ontwikkelingen en de visie op grondbeleid zoomt de paragraaf grondbeleid in op de uitgangspunten en kaders waarbinnen het grondbeleid wordt uitgevoerd.

De gemeente Hillegom heeft als standpunt geen zuiver actief grondbeleid uit te oefenen. Echter ook niet per definitie een passief grondbeleid. Er is voor een tussenvorm gekozen. Dat houdt in dat er per situatie gekeken wordt naar de mogelijkheden en naar om het maatschappelijke doel te bereiken belang.

Ontwikkelingen

De gemeente heeft een groot aantal ambities vervat in de Omgevingsvisie Hillegom 2030. De beschreven ambities geven richting aan het omgevingsbeleid dat de komende jaren gevoerd moet worden, en zijn verder uitgewerkt in diverse uitvoeringsprogramma's. In de nabije toekomst zijn er in Hillegom (en de regio) majeure opgaven op het gebied van woningbouw, energietransitie, klimaatadaptatie, economie en mobiliteit. Grondbeleid is in financieel- economische zin dienstbaar aan het realiseren van doelstellingen op deze terreinen. De uitvoering van het grondbeleid, via de inzet van instrumenten van grondbeleid, wordt daar mede door bepaald.

VISIE OP GRONDBELEID

In Hillegom is het de beleidslijn dat een situationeel grondbeleid wordt gevoerd. De ruimtelijke opgaven vragen om een grondbeleid met mogelijkheden om sturing te geven en de regie te nemen door bijvoorbeeld zelf actief gronden te verwerven. Bij de te volgen strategie staan per project de maatschappelijke doelen en ruimtelijke ambities centraal. Dat betekent dat de keuze voor een meer actieve rol dan wel een facilitaire benadering per project of locatie is af te wegen.

Daar waar door de gemeente gewenste ontwikkelingen niet door de markt worden opgepakt ligt een actievere overheidsopstelling meer voor de hand en komt de regie bij de gemeente te liggen. In een dergelijk geval wordt een grondexploitatie gevoerd.

Uitganspunten en kaders (de belangrijkste)

- Besluit Begroting Verantwoording (BBV) / Renteomslag

- Vennootschapsbelasting

- Notitie Grondbeleid (commissie BBV)

- Nota Grondbeleid

- Financiële positie in relatie tot reserves en voorzieningen

- Grondbeleid en risico’s

Vennootschapsbelasting (VPB)

Sinds 1 januari 2016 geldt voor gemeenten de VPB-plicht, indien handelingen beschouwd worden als ondernemersactiviteit. De winst die wordt gemaakt met het uitvoeren van (actief) grondbeleid (bouwgrond in exploitatie) is in beginsel belastbaar voor VPB. De actieve grondexploitatie Vossepolder is vanaf 2016 VPB-plichtig en ook de actieve grondexploitaties Woonzorgzone fase 3 en SIZO (voorheen Hillegom-Noord) zijn VPB-plichtig. Jaarlijks wordt met een fiscaal deskundige bekeken of VPB moet worden afgedragen.

Nota grondbeleid (Hillegom)

Het beleidsuitgangspunt van de nota is dat het volledige arsenaal van grondbeleidsinstrumenten wordt ingezet. Bij voorkeur wordt gebruik gemaakt van privaatrechtelijke instrumenten, indien nodig kan echter ook gebruik worden gemaakt van de publiekrechtelijke instrumenten (voorkeursrecht, onteigening, kostenverhaal via omgevingsplan). Grondaankopen worden aangegaan onder het voorbehoud van toestemming door college en raad en worden via de reguliere weg op grond van het budgetrecht ter besluitvorming voorgelegd aan de gemeenteraad. De raad heeft de beleidsuitgangspunten en kaders bij het behandelen van de nota Grondbeleid vastgesteld. In deze nota wordt o.m. aandacht besteed aan de in de verordening artikel 212 Gemeentewet (GW) opgenomen onderdelen genoemd in artikel 23, lid 2:

- De strategische visie van het toekomstig grondbeleid van de gemeente,

- De wijze van autorisatie van grondexploitatiebudgetten en de jaarlijkse actualisatie daarvan,

- Uitgangspunten voor de looptijd en grootte van de grondexploitatie in verhouding tot het bestemmingsplan,

- Gedragsregels over de vervaardigingskosten van niet in exploitatie genomen gronden en de hoogte van de in acht ter nemen marktwaarde,

- Een uitwerking van de afweging tussen voorzichtigheid en realisatiebeginsel met betrekking tot het tussentijds winstnemen,

Grondbeleid en risico’s

Ruimtelijke projecten zoals grondexploitaties en infrastructurele werken zijn altijd omgeven met risico’s. Risico’s van operationele aard, strategische risico’s maar zeker ook systeemrisico’s, zoals economische ontwikkelingen, die door de gemeente niet of nauwelijks te beïnvloeden zijn. Jaarlijks worden de ramingen van de nog te realiseren inkomsten en uitgaven van deze projecten geactualiseerd om een solide basis voor de projectbegrotingen te verkrijgen. Maar projecten verlopen soms anders dan op voorhand wordt verondersteld.

Risico’s die optreden kunnen het financiële beeld ten opzichte van die basis aanmerkelijk beïnvloeden. Daarom worden regelmatig risicoanalyses uitgevoerd om risico's te identificeren, te beoordelen en beheersmaatregelen te treffen.

- De risico’s die zich voordoen binnen de grondexploitaties worden, indien mogelijk, binnen het exploitatieresultaat opgevangen. Dit gaat ten koste het geprognosticeerd resultaat waardoor er minder winst overblijft. Dit heeft gevolgen voor de toekomstige mutaties van de reserve algemene investeringen, maar heeft geen gevolgen voor het actuele weerstandsvermogen.

- Risico's die niet binnen het exploitatieresultaat van grondexploitaties kunnen worden opgevangen, worden meegenomen in de bepaling van het actuele weerstandsvermogen.

Categorieën projecten Grondbeleid

In het BBV wordt onderscheid gemaakt in verschillende soorten gronden. Hierbij wordt onderscheid gemaakt tussen gronden die in bezit zijn van de gemeente en gronden die in bezit zijn van derden. Ook is van belang of de gronden een vaste of te veranderen bestemming hebben en met welk doel deze gronden zijn verworven. In lijn met het BBV wordt in Hillegom onderscheid gemaakt in de volgende soorten gronden en projecten:

- Bouwgrond In Exploitatie (BIE)

- Faciliterende projecten

- Warme gronden (niet aanwezig)

- Materiële Vaste Activa (MVA)

Bouwgrond In Exploitatie (BIE)

Definitie: gronden welke in eigendom van de gemeente zijn en waarvoor door de gemeenteraad een grondexploitatie-complex met een grondexploitatiebegroting heeft vastgesteld.

Het startpunt van bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend en kunnen kosten worden geactiveerd en bijgeschreven op de voorraadpositie bij onderhanden werk (bouwgronden in exploitatie) op de balans.

Om de risico’s die samenhangen met zeer lang lopende projecten te beperken is het uitgangspunt dat de looptijd van een grondexploitatie in beginsel maximaal 10 jaar bedraagt.

Afspraken met de raad over de wijze waarop met afwijkingen ten opzichte van de jaarschijf wordt omgegaan zijn vastgelegd in de financiële verordening. Hierin is vastgelegd of afwijkingen ten opzichte van de jaarschijf direct moeten worden gemeld bij de raad of alleen indien en voor zover deze afwijkingen niet passen binnen het totale vastgestelde grondexploitatiecomplex. In dit laatste geval wordt de afwijking meegenomen in de jaarlijkse actualisatie van het grondexploitatiecomplex en daaropvolgende begrotingswijziging. De afspraken kunnen ook een bepaalde bandbreedte behelzen waarbinnen afwijkingen niet direct hoeven te worden gemeld aan de raad.

Relevante onderwerpen

- Onderbouwing tussentijdse winstneming

Het voorzichtigheidsbeginsel leidt ertoe dat realisatie van winst moet worden uitgesteld tot daarover voldoende zekerheid bestaat. Dit betekent echter niet dat pas winst moet worden genomen bij het afsluiten van het grondexploitatiecomplex. Volgens het realisatiebeginsel dient in de situatie dat voldoende zekerheid is over de winst, de winst te worden genomen. Hierbij dient het percentage of completion (POC) methode te worden gevolgd. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

1. het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

2. de grond (of het deelperceel) moet zijn verkocht; én

3. de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie genomen).

- Vastgestelde en gehanteerde parameters

In de grondexploitatie wordt voor de jaarlijkse kostenstijging rekening gehouden met een gemiddeld langjarig inflatiecijfer. Voor de actuele grondexploitaties betreft dat een percentage van 5% (2023), 4% (2021) en 2% vanaf 2025.. Met een jaarlijkse opbrengstenstijging wordt, voorzichtigheidshalve, geen rekening gehouden.

De rentetoerekening aan de grondexploitatie is door de commissie BBV gemaximeerd tot het gewogen gemiddelde van het werkelijke rentepercentage van de externe financieringen. Omdat de gemeente Hillegom nauwelijks externe financieringen heeft, betekent dit dat de gemeente Hillegom maximaal 0% rente (dus geen) mag toerekenen aan grondexploitaties.

Tegelijk is de te hanteren discontovoet door de commissie BBV voor alle gemeenten vastgesteld op 2,0%. Met de discontovoet wordt de eindwaarde (eindresultaat) van de kasstroom teruggerekend naar de actuele netto contante waarde. De vaste discontovoet is vastgesteld met het doel de grondexploitaties van alle gemeenten beter te vergelijken.

- Risico’s

Binnen de projecten welke worden uitgevoerd onder het Grondbeleid kan sprake zijn van verschillende onzekerheden en risico’s die het begrote financiële eindresultaat van de grondexploitatie bemoeilijken. Hierbij moet onderscheid worden gemaakt tussen enerzijds risico’s met betrekking tot de kosten en opbrengsten die specifiek binnen een grondexploitatie-complex kunnen worden onderkend en anderzijds risico’s die voor de grondexploitatieportefeuille als geheel gelden.

Risico’s project specifiek:

Deze zijn van belang bij de tussentijdse winstneming.

Risico’s portefeuille:

De risico’s voor de portefeuille als geheel gaan in zijn algemeenheid over de verwachtingen ten aanzien van markt- en conjunctuurinvloeden, waardoor prijzen en afzetmogelijkheden over de gehele linie kunnen veranderen ten opzichte van de planning. Hiertoe worden doorgaans scenarioberekeningen gemaakt, met daarbij bandbreedtes voor minimum en maximum invloed op de geprognosticeerde resultaten van de grondexploitatieportefeuille.

De vastgestelde en berekende project specifieke- en portefeuillerisico’s zijn van invloed op het weerstandsvermogen van de gemeente en moeten in de paragraaf Weerstandsvermogen en risicobeheersing worden opgenomen.

De projecten |

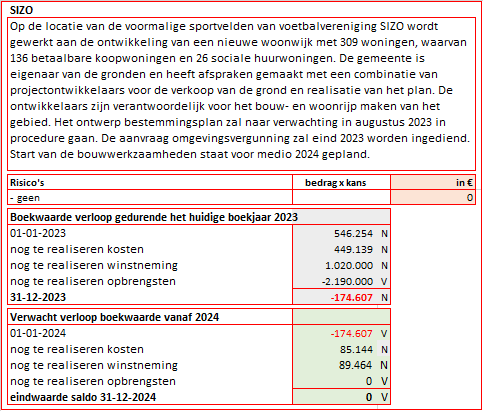

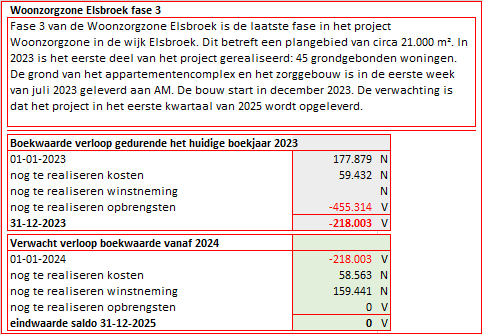

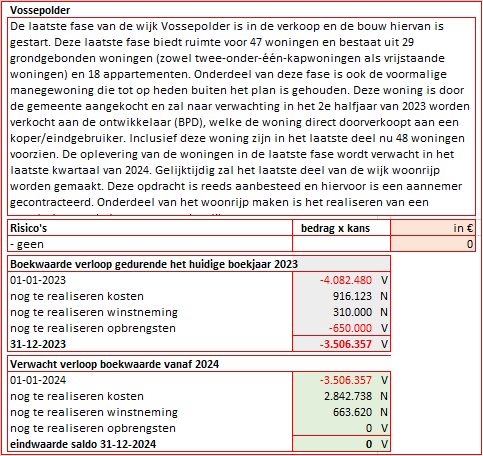

|---|

Samenvatting bouwgronden in exploitatie (x € 1.000)

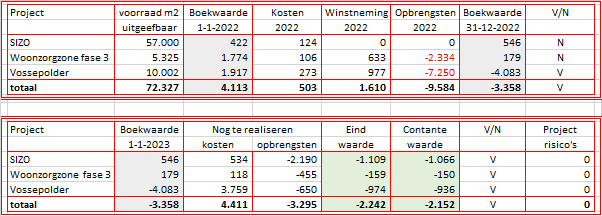

N = nadelig saldo; meer kosten dan opbrengsten

V = voordelig saldo; meer opbrengsten dan kosten

Winstneming

Op basis van de inzichten en de herziening van de grondexploitaties per 1 januari 2023 is het mogelijk om de verwachtte winstneming per project in beeld te brengen. Op grond van budgetgesprekken met projectleiders worden deze inzichten regelmatig bijgesteld.

Faciliterend Grondbeleid

Definitie: Bij faciliterend grondbeleid heeft de gemeente zelf geen grond in haar bezit en voert niet zelf de grondexploitatie, maar gebeurt dit door een private ontwikkelaar. De kosten die de gemeente maakt worden in dat geval verhaald op de private partijen. Er is dus geen sprake van een bouwgrond in exploitatie of een voorraad grond in bezit van de gemeente, maar van een vordering op een derde partij. Feitelijk schiet de gemeente kosten voor die op basis van een overeenkomst worden teruggevorderd bij een derde partij, dan wel op basis van het exploitatieplan mogelijk in de toekomst kunnen worden teruggevorderd van een derde partij.

Relevante onderwerpen

- Risico’s en verliezen

- op basis van de wetgeving zijn niet alle te maken kosten via de plankostenscan verhaalbaar;

- er worden kosten gemaakt welke bij het opstellen van de plankostenscan niet voorzien waren;

- uiteindelijk wordt er geen overeenkomst gesloten en/of gaat het project niet door.

Daar waar de niet verhaalbare kosten en/of verliezen zeker zijn worden deze direct ten laste van de algemene middelen van de gemeente gebracht. Daar waar nog sprake is van een inschatting van risico’s worden deze risico’s meegenomen in het weerstandsvermogen van de gemeente.

Naast de Facilitaire projecten, waarbij gewerkt wordt aan het opstellen en uiteindelijk ondertekenen van een overeenkomst kan er sprake zijn van Faciliterende projecten in de initiatief- of onderzoeksfase. Hierbij worden verkennende gesprekken gevoerd en mogelijkheden onderzocht. Deze projecten worden in deze paragraaf niet inhoudelijk toegelicht.

Facilitaire projecten; uitvoeringsfase

In 2023 bevinden zich 12 projecten in de uitvoeringsfase. Hierbij dient te worden opgemerkt dat een aantal projecten in financiële zin al zijn afgerond maar waarbij het openbare gebied nog moet worden overgedragen. Wanneer dit in 2023 heeft plaatsgevonden dan worden deze projecten ook administratief afgesloten. Het boekwaardeverloop over 2022 is als volgt:

Facilitaire projecten; initiatief- of onderzoeksfase

Bij deze projecten wordt toegewerkt naar een anterieure overeenkomst. De projectleiding heeft aangegeven de kosten in dit stadium al inzichtelijk te willen maken. Wanneer het tot een overeenkomst komt worden deze kosten verrekend met de ontwikkelaar. Niet verrekenbare kosten worden afgeboekt t.l.v. het rekeningresultaat. Het totaal t/m 2022 uitgegeven bedrag is ruim € 83.000 en wordt vooralsnog aangemerkt als risico.

Reserves en voorzieningen

Definitie reserves: deze worden aangehouden als buffer voor risico’s, om lasten te egaliseren en om te sparen voor toekomstige uitgaven.

Definitie voorziening: er is een bedrag apart gezet voor toekomstige uitgaven die onvermijdelijk zijn, maar waarvan tijdstip en omvang niet exact bekend is.

Het meest essentiële verschil tussen een reserve en een voorziening is dat bij een reserve de Raad de bestemming ervan kan wijzigen. Er is sprake van vrije besteedbaarheid. Bij een voorziening kan dat niet, er is sprake van verplichte bestedingsrichting.

Voorzieningen

Binnen de gemeente Hillegom zijn er vooralsnog geen voorzieningen getroffen voor Grondbeleid gerelateerde activiteiten.